联华证券

热点资讯

- 靠谱配资平台 全省乡村文化建设年活动启幕

- 漳州股票配资 第二十三届“汉语桥”世界大学生中文比赛全球决赛启动仪式举行

- 基金实盘杠杆开户 联邦制药:受托人已购入370万股奖励股份

- 炒股的杠杆什么意思 平安钟正生:还有哪些增量政策可以期待?

- 正规在线配资 银河君尚混合A基金经理变动:增聘吴欣雨为基金经理

- 股票融资步骤 美团不停|巨潮

- 配资股票软件开发 又一地有轨电车经营困难,地方有哪些应对举措

- 股票杠杆率 京山轻机:2024年前三季度盈利4.33亿元,同比增长45.08%

- 杠杆股票是什么 马斯克、卢比奥爆发激烈冲突,马斯克嘲讽:“卢比奥唯一解雇的人是DOGE的员工”

- 股票在哪里可以加杠杆 心胸狭隘的人,有3个明显的特征,不值得交往

- 发布日期:2024-10-11 22:28 点击次数:103

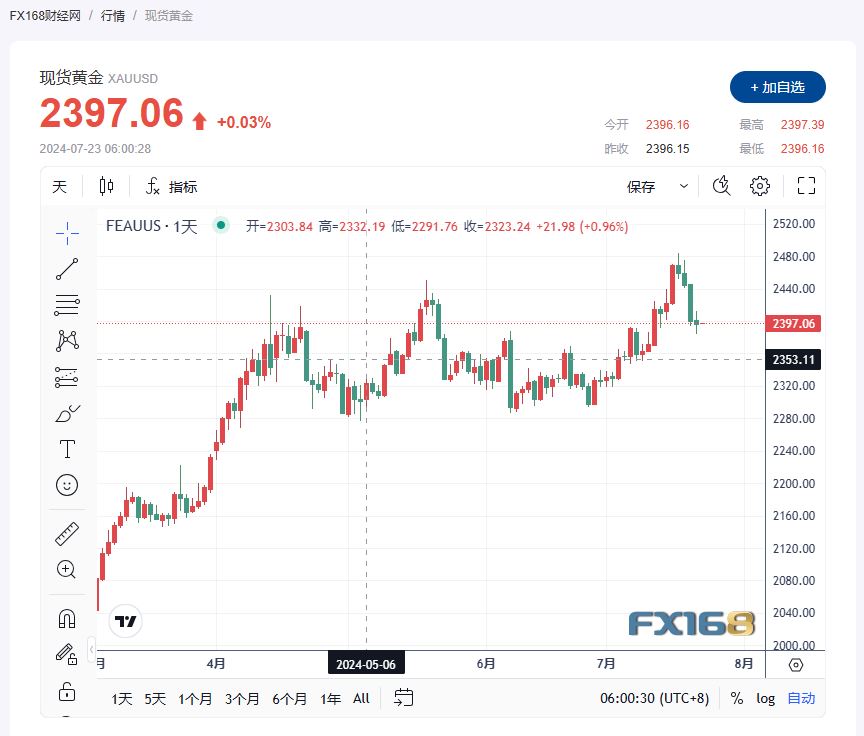

(现货黄金走势图,来源:FX168)

原油方面,目前最低回踩77.1一线,没单77.2-4一线都可以进场接多,整体行情较弱,注意只持有一个多单即可,虽然最近原油波幅非常有限,但是不排除随时走出和上周五一样的单边可能。

华福证券有限责任公司近期对重庆啤酒进行研究并发布了研究报告《收入端韧性十足,内外兼修赋能业绩稳健发展》,本报告对重庆啤酒给出买入评级,当前股价为60.65元。

重庆啤酒(600132)

事件:重庆啤酒发布2024年上半年报告,公司24H1实现营业收入88.61亿元,同比+4.18%,实现归属于母公司股东的净利润9.01亿元,同比+4.19%,实现扣非归母净利润8.88亿元,同比+3.91%。根据中报,公司24Q2单季度实现营收45.68亿元,同比+1.54%,归母净利润4.49亿元,同比-5.99%,扣非归母净利润4.42亿元,同比-6.58%。

销量表现稳健,结构有所承压

24年上半年,公司在外部宏观经济大环境的挑战,以及极端天气不利因素的影响下,仍旧实现了销量的稳步增长,但结构端有所承压。公司24H1实现啤酒销量达178.38万吨,同比+3.3%,对应吨酒价格同比增长0.25%至4834.46元/吨,单季度来看,公司24Q2综合啤酒业务收入达44.46亿元,同比+0.86%,其中实现销量91.7万吨,同比+1.53%,对应吨酒价格同比-0.66%。

分档次来看,上半年公司高档/主流/经济档次分别实现收入52.63/31.74/1.86亿元,对应同比+2.82%/+4.37%/+11.45%,占比分别变化-0.44/+0.29/+0.15pct至61.03%/36.81%/2.16%,单季度来看,24Q2公司高档/主流/经济档次分别实现收入26.92/16.54/1亿元,对应同比-1.9%/+5.12%/+10.65%,占比分别-1.71/+1.51/+0.2pct至60.54%/37.21%/2.25%。

毛销差小幅缩窄,费用整体控制良好

公司24Q2毛利率为50.45%,对比同期减少了1pct,销售费用率对比同期提升了1.27pct至17.2%,对应毛销差下降了2.27pct至33.25%,其余管理/研发/财务费用率分别对比同期-0.27/-0.06/+0.19pct至2.95%/0.15%/-0.17%,由于毛利率承压,以及销售费用率的提升,净利率小幅下降了1.8pct至19.71%

内外兼修,赋能业绩稳健发展

24年上半年,全国规模以上企业累计啤酒产量同比增长0.1%,公司增速高于行业水平,市场份额进一步抓取。公司秉承着高端化发展,着力重点业态、市场,细抓细分赛道的产品组合分销、罐化率、多包装提升,利用新兴营销活动推动销量增长;大城市2.0项目加速落地,终端覆盖规模和市场服务能力不断夯实,销售团队和经销商团队两支队伍亦在公司全面升级通路系统管理工具、优化业务执行看板下得到进一步赋能。此外,公司供货网络持续优化,佛山酒厂8月开始商业化生产,预计将有效缓解华南区域产能不足的问题、西昌仓库扩建及立仓项目提前一个月启动。

盈利预测与投资建议

考虑到行业竞争加剧,宏观大环境具备一定挑战,我们下调了公司的盈利预测,预计公司24-26年归母净利润分别为13.88/14.74/15.38亿元(原24-26年为14.64/15.66/16.55亿元),对应PE分别为21.1/19.9/19.1倍,考虑到公司为啤酒行业高端化先行者,高分红业绩稳健,假设公司24年维持100%分红率,根据盈利预测当前股息率为4.73%,维持买入评级。

风险提示

宏观经济波动、原材料成本提升、市场竞争加剧等风险

证券之星数据中心根据近三年发布的研报数据计算,国泰君安姚世佳研究员团队对该股研究较为深入,近三年预测准确度均值高达82.47%,其预测2024年度归属净利润为盈利14.41亿,根据现价换算的预测PE为20.35。

最新盈利预测明细如下:

- 炒股杠杆怎么加 头部券商“收紧钱包”:高管总薪酬最猛缩水七成 广发证券一年减员1063人2025-04-05

- 股票杠杆是什么 西南证券:给予山推股份买入评级,目标价位8.82元2024-10-15

- 配资炒股有风险吗 永赢裕益债券A,永赢裕益债券C: 永赢裕益债券型证券投资基金更新招募说明书(2024年第2号)2024-09-28

- 股票杠杆哪里可以做 8月29日国内四大证券报纸、重要财经媒体头版头条内容精华摘要2024-09-22

- 股票网上配资可靠大牛证券 火语言RPA框架Iframe介绍2024-09-13

- 证券配资利率 7月22日道通转债下跌0.2%,转股溢价率50.98%2024-08-19